Bien placer selon ses projets de vie

Cet article vous est proposé par Prosper Conseil

Bien placer son argent, c'est avant tout adapter ses investissements à ses projets de vie. Achat immobilier, préparation de la retraite, financement des études des enfants… chaque objectif appelle une stratégie spécifique.

Le principe est simple : plus l'horizon de placement est long, plus nous pouvons viser un rendement élevé en acceptant une part de risque. À l'inverse, pour des projets à court terme, la priorité reste la sécurité et la liquidité.

Entrons dans le détail pour comprendre comment placer son argent selon ses projets de vie.

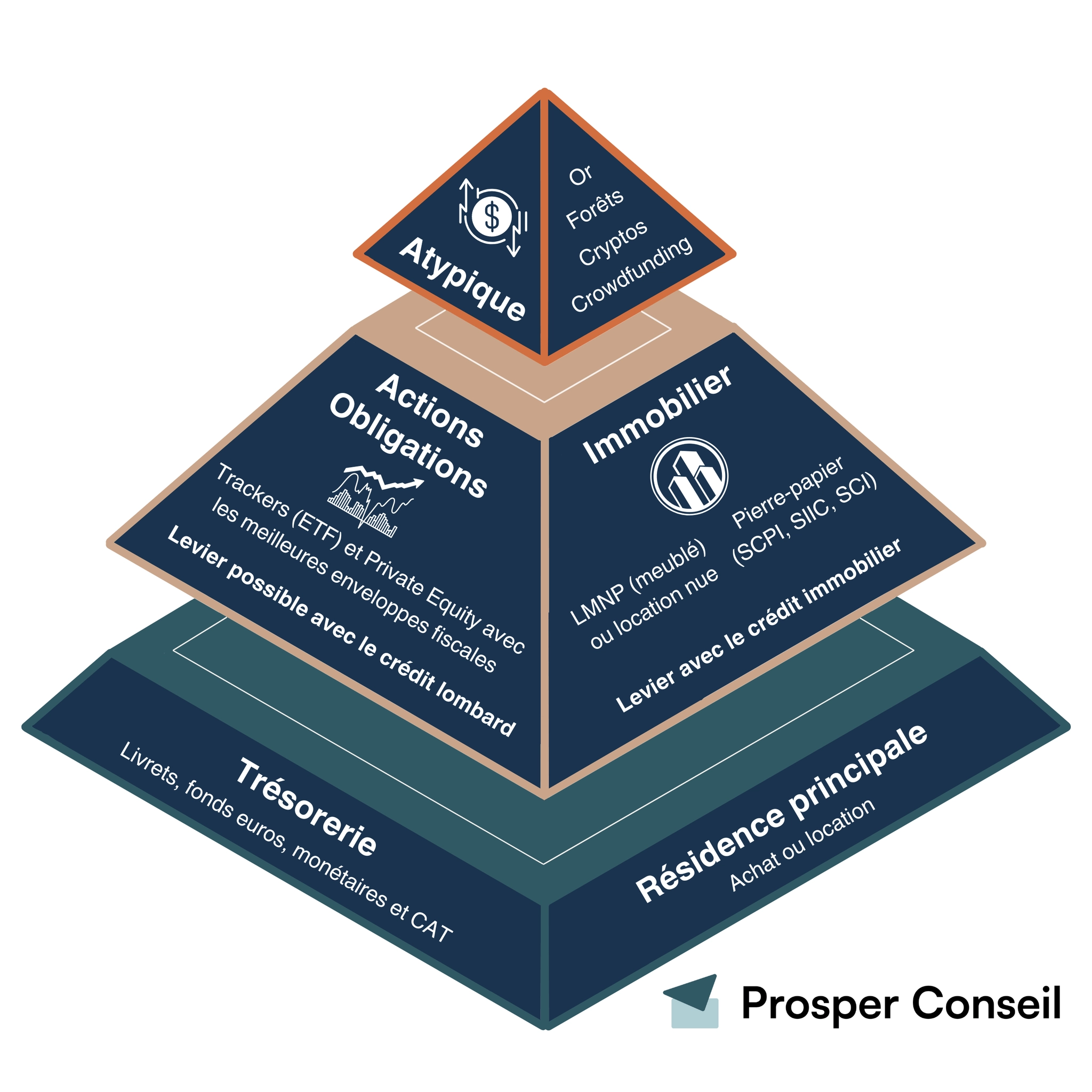

La pyramide patrimoniale : la base pour structurer ses placements

La pyramide patrimoniale est un modèle clair pour organiser son patrimoine selon ses besoins.

Chaque niveau représente une priorité (à la manière d'une pyramide de Maslow) : de la sécurité vers la performance. En suivant cette logique, nous construisons un patrimoine plus robuste et plus cohérent.

La pyramide patrimoniale de Prosper Conseil.

La base : résidence principale et épargne de précaution

La stabilité patrimoniale commence par un logement (achat ou location), considéré comme le socle du patrimoine.

Ensuite, il est crucial de constituer une épargne de précaution, placée sur des placements sûrs comme le Livret A ou le LDDS. Cette réserve, équivalente à trois à six mois de dépenses, protège contre les imprévus.

Le coeur : actions et immobilier pour le long terme

Une fois la base sécurisée, nous pouvons viser des investissements plus performants.

Les actions, par exemple via un plan d'épargne en actions (PEA), une assurance vie ou un compte-titres (CTO), permettent de capter la croissance des entreprises.

Parmi les meilleurs placements, il est possible d'investir en actions via un ETF MSCI World dans un PEA. Il regroupe plus de 1 400 entreprises de 23 pays développés, avec une performance moyenne historiquement observée de l'ordre de 7 % à 8 % par an (sur longue période).

L'immobilier, qu'il soit locatif en physique ou en pierre-papier (SCPI, SCI), constitue également un pilier clé. Il apporte des rendements stables et aide à construire un patrimoine.

Ces deux classes d'actifs, actions et immobilier, sont complémentaires pour combiner rendement et diversification.

Le sommet : placements exotiques et diversification

Le sommet regroupe les placements alternatifs et plus risqués : cryptomonnaies, crowdfunding, private equity (investissement dans des entreprises non cotées), etc.

Ils peuvent offrir un potentiel de rendement supérieur, mais doivent rester minoritaires (souvent < 10 % du patrimoine) compte tenu de leur volatilité et de leurs risques spécifiques.

Ce modèle montre l'importance de hiérarchiser ses placements. En partant des fondamentaux pour évoluer vers des actifs plus complexes, on construit un patrimoine solide et adapté à ses objectifs.

Quels placements pour un objectif à court terme ?

Les projets à court terme (comme un voyage ou l'achat d'une voiture) concernent généralement des horizons d'investissement inférieurs à 5 ans.

Dans ce cas, l'objectif principal est de préserver le capital tout en le rendant accessible à tout moment.

Pour ce type de projets, il est essentiel de privilégier la sécurité et la liquidité.

En effet, les placements risqués, comme les actions ou l'immobilier, ne sont pas adaptés, car une baisse des marchés à court terme pourrait compromettre la réalisation de vos projets.

Les solutions les plus adaptées sont des placements sûrs et facilement accessibles :

- Le Livret A et le LDDS, qui offrent une sécurité totale, une disponibilité immédiate des fonds et une fiscalité avantageuse.

- Les meilleurs fonds euros dans une assurance vie, qui combinent un rendement modeste et une garantie du capital, tout en restant liquides si besoin.

Pour plus d'informations sur les solutions sécurisées pour placer à court terme, consultez cet article détaillé : Les meilleurs placements pour son épargne.

Quels placements pour un objectif à moyen terme ?

Un objectif à moyen terme, sur 5 à 10 ans, concerne des projets comme financer les études d'un enfant ou acheter un bien immobilier. Il faut allier sécurité et performance avec une prise de risque modérée.

Une allocation classique peut être une assurance vie avec, par exemple :

- 50 % en fonds euros (stabilité),

- 50 % en actions via un ETF MSCI World (croissance à long terme, avec volatilité).

L'assurance vie peut être particulièrement pertinente à ce stade, car elle permet de mixer fonds euros et unités de compte tout en bénéficiant d'atouts patrimoniaux (bénéficiaires, transmission) et fiscaux (notamment après 8 ans).

Quels placements pour un objectif à long terme ?

Un objectif à long terme concerne des projets à plus de 10 ans, comme la préparation de la retraite.

Sur une telle durée, il est possible de rechercher la performance en acceptant une volatilité plus forte, le temps permet de lisser les fluctuations des marchés.

Investir en actions via un PEA ou un CTO

Investir en actions est l'une des stratégies les plus efficaces pour générer du rendement sur le long terme.

Le PEA est à privilégier par rapport au CTO en raison de sa fiscalité avantageuse : après 5 ans, les gains sont exonérés d'impôt sur le revenu (hors prélèvements sociaux).

En complément, un CTO offre un univers d'investissement plus large.

L'immobilier locatif : un pilier du patrimoine

L'immobilier locatif permet de se constituer un patrimoine tangible tout en générant des revenus passifs. Grâce à l'effet de levier du crédit, cet investissement est quasi-incontournable pour se constituer un patrimoine solide sur le long terme.

L'effet de levier du crédit permet d'investir dans l'immobilier avec un capital initial limité en empruntant auprès d'une banque. Les loyers perçus et l'éventuelle valorisation du bien financent en partie le remboursement du prêt (optimisant ainsi la rentabilité de l'investissement).

Les investissements alternatifs pour diversifier

Pour maximiser la performance, il est possible d'allouer une part du patrimoine à des placements alternatifs, comme le private equity (investissement dans des entreprises non cotées) ou les cryptomonnaies.

Ces actifs, plus risqués, offrent un fort potentiel de rendement, mais doivent rester minoritaires dans une allocation globale.

Investir sur le long terme permet donc d'accéder à des placements plus performants en diversifiant entre actions, immobilier et actifs alternatifs pour optimiser la rentabilité tout en maîtrisant les risques.

Conclusion : comment bien placer son argent selon ses projets ?

Bien placer son argent, c'est avant tout adapter ses investissements à son horizon :

- à court terme : sécurité et liquidité ;

- à moyen terme : équilibre entre stabilité et rendement ;

- à long terme : recherche de performance, avec acceptation d'une volatilité plus forte.

La pyramide patrimoniale est un guide simple et efficace : elle nous aide à sécuriser d'abord l'essentiel, puis à aller chercher du rendement progressivement.

L'erreur classique à éviter consiste à investir sur des placements risqués pour un besoin à court terme (au risque de devoir vendre au mauvais moment).

Enfin, la diversification reste la clé : une allocation patrimoniale alignée avec nos projets permet de faire fructifier son épargne de manière plus sereine et plus efficace.

Cet article vous a été proposé par Prosper Conseil